Voorbeeld 1: Een Nederlandse ondernemer verlegd de btw naar mij

Let op: wanneer de btw naar jou wordt verlegd moeten de woorden ‘btw verlegd’ en jouw btw-identificatienummer op de factuur vermeld zijn.

Voorbeeld:

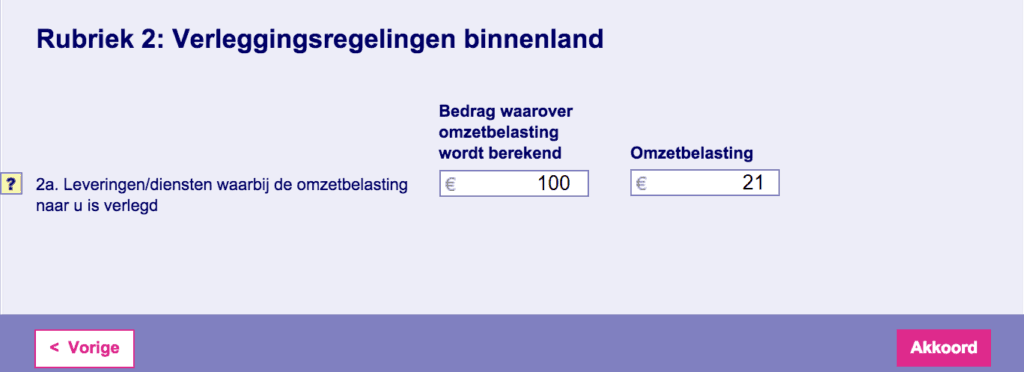

Stel je hebt een factuur van een ondernemer gekregen met een factuurbedrag van €100. De btw is naar jou verlegd. Het btw tarief dat normaal geldt voor dit product is 21%.

Je btw aangifte ziet er dan als volgt uit:

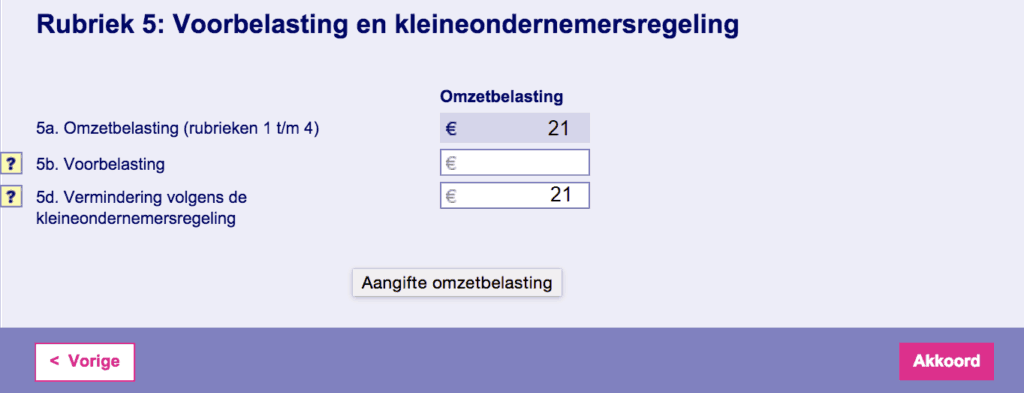

In de linker kolom van rubriek 2 geef je het totaal bedrag aan waarover btw naar jou verlegd is. In ons geval dat dus €100. Vervolgens bereken je zelf het verschuldigde btw bedrag. deze geef je aan in de rechter kolom. €21 in ons geval.

In rubriek 5b mag je de verschuldigde €21 weer aftrekken als voorbelasting. Per saldo betaal je dus €0,-.

Voorbeeld 2: Ik verleg btw naar een Nederlandse ondernemer

Als jij de btw verlegd naar een ondernemer moet je duidelijk op de factuur vermelden: ‘btw verlegd’ en het btw-identificatienummer van je klant. Je vermeld geen btw bedrag op de factuur. Op de factuur staat dus het totaalbedrag exclusief de btw.

Voorbeeld:

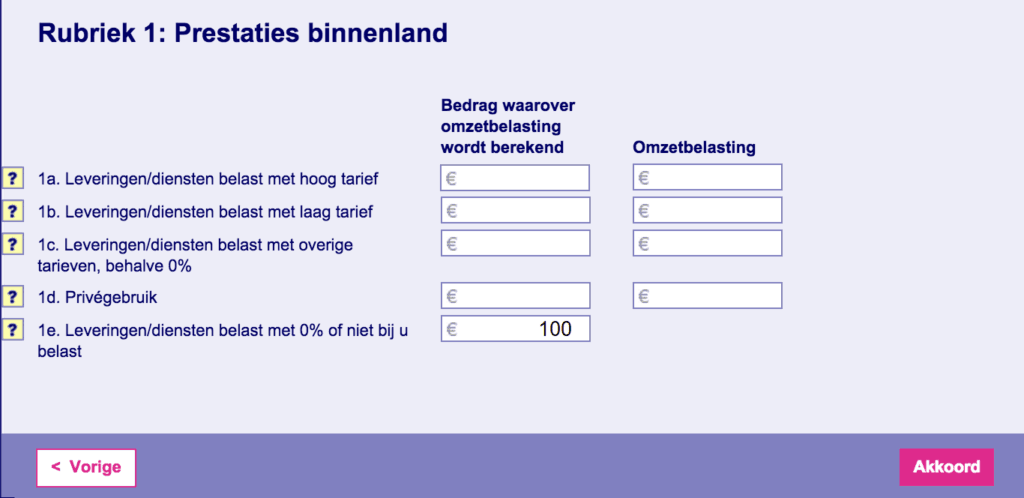

Jij factureert €100 aan je klant. Je verlegd de btw naar je klant.

Je btw aangifte ziet er dan als volgt uit:

Verder hoef je niets te doen. Jij als ondernemer draagt dus geen btw af aan de belastingdienst. Let wel op dat je dus altijd het bedrag exclusief btw aan je klant factureert en niet €121 in ons voorbeeld.

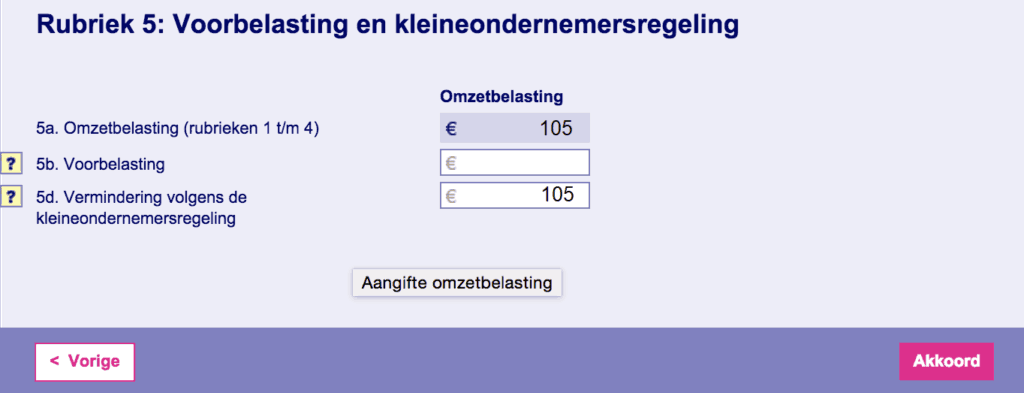

Voorbeeld 3: Een buitenlandse ondernemer verlegd btw naar mij.

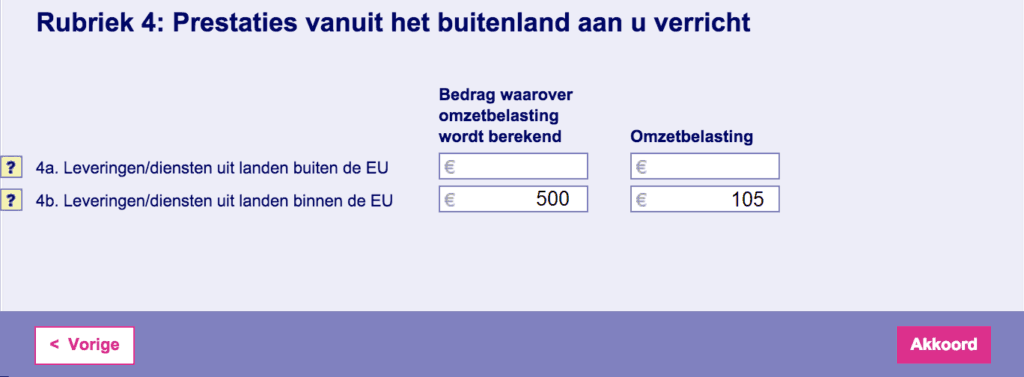

Stel een buitenlandse ondernemer stuurt je een factuur van €500. De btw is verlegd naar jou. Voor de geleverde dienst geldt een btw van 21%.

Je btw aangifte ziet er dan als volgt uit:

In de linker kolom van rubriek 4 staat het totaalbedrag van de factuur die je hebt gekregen van een buitenlandse ondernemer. In ons geval €500. Als de btw naar jou verlegd is bereken je zelf de btw. Deze zet je in de rechter kolom van 4b. Dit is €105 in ons geval.

Vervolgens mag je de btw weer aftrekken als voorbelasting in rubriek 5b. Per saldo betaal je dus €0,-.

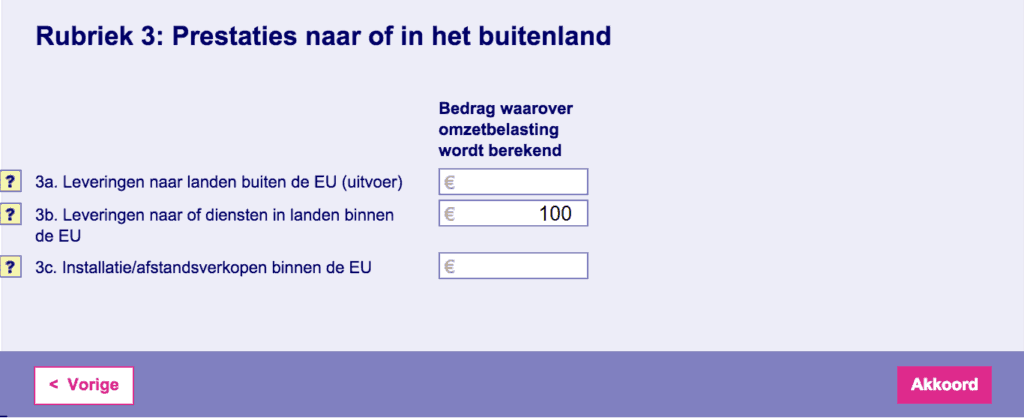

Voorbeeld 4: Ik verleg de btw naar een buitenlandse ondernemer.

Als jij goederen verkoopt aan een buitenlandse ondernemer krijg je te maken met de btw-verlegd regeling. Noteer altijd het btw nummer van je klant op de factuur en vermeld de woorden ‘btw verlegd’.

Voorbeeld

Jij verkoopt een product van €100 aan een Duitse klant. Je verlegd de btw naar je klant. Je btw aangifte ziet er dan als volgt uit:

Je telt dus alle facturen die jij hebt gestuurd naar buitenlandse klanten bij elkaar op en je vult dit in bij rubriek 3a of 3b. Afhankelijk van of je klant gevestigd is binnen of buiten de EU.